目录

项目核算软件的基础工作有哪些?

-

来源:建米软件

-

2026-07-03 20:21:02

-

-

阅读:

一般来讲,现在的公司最好是安装很安全实惠好管理的工程核算软件,但是相对来说,很多系统软件还是占据了主流地位,但是选择下载的话最好去专门的网站下载,我用的是泛普软件这家网站,不防试试。

1、看一线现在没做成本核算的项目到底有多少,列出详细清单(含所有项目,包括完成的、未完成的、正在谈着的),表示出所有项目的相关人员、进度、联系方式等所有项目信息。

2、从这些项目中选择出关键项目、紧急项目、可以算出现在成本未来成本的项目,去核算项目成本,争取在最短时间内完成不低于一个主要项目的成本核算(包括项目的直接成本、间接成本、和其他成本,如果不知道去查一下资料吧)。

3、项目进度——很关键,你不仅要从项目相关人员那里去了解,最好还能亲自去现场核实一下,否则没有实际意义。

4、根据项目的实际成本、实际进度来分析、确认项目的盈亏情况,作出下一步工作的计划建议。

一、成本核算的基础工作及各部门的成本管理职责

1、成本核算的基础工作

应建立健全成本核算的原始记录管理制度、计量验收制度、财产、物资的管理与清查盘点制度、内部价格制度及内部稽核制度

2、各部门的成本管理职责

1)、计划(经营)统计部门:

编制预算及内部结算单价,按成本核算对象确认当期已完工程的实物工程量和未完工程情况,编制工程价款结算单,及时同业主和分包单位进行结算,。

2)、劳动工资部门

制定项目用工记录、统计制度,收集班组用工日报表,建立项目用工台帐,编制职工考勤统计表、单位工程用工统计表。编表时,要符合如下公式:职工人数X日历天数=各项目(生产)用工工日之和+非生产用工工日+各类休价日

3)、物资管理部门:

搞好计划采购,建立材料采购比价制度,按经济批量采购,降低存货总成本;建立健全材料收、发、领、退制度,做好修旧利废工作,耗料注明工程项目或费用项目;加强机械设备的调度平衡和检修维护,提高设备完好率和利用率,提供机械设备运输记录和机械费用的分配资料。 考试吧

4)、财务部门:

财务部门是成本核算的中心,全面组织成本核算,掌握成本开支范围,参与制定内部承包方案并对其执行情况进行考核,开展成本预测,进行成本分析。

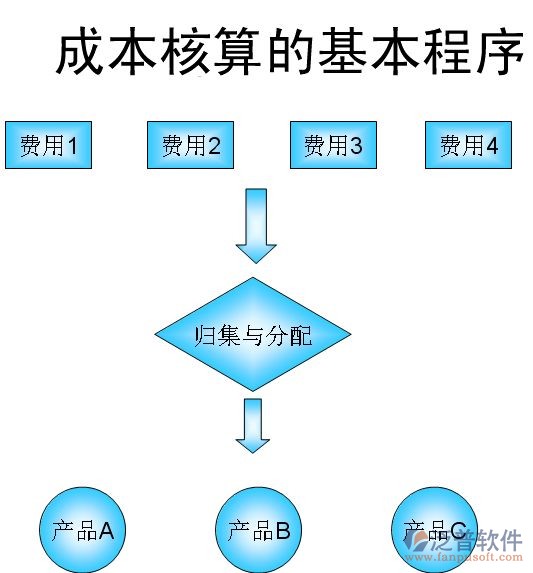

二、费用核算与分配

工程成本核算,就是将工程施工过程中发生的各项生产费用,根据有关资料,通过"工程施工"科目进行汇总,然后再直接或分配计入有关的成本核算对象,计算出各个工程项目的实际成本。

成本核算总的原则是:能分清受益对象的直接计入,分不清的需按一定标准分配计入。各项费用的核算方法

1、人工费的核算

劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供"单位工程用工汇总表",财务部门据以编制"工资分配表",按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配;工资附加费可以采取比例分配法;劳动保护费的分配方法同工资是相同的。

2、材料费的核算

应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的"材料费"成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过"间接费用"、"机械作业"等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:

1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的"材料费"项目;

2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明"集中配料",月末由材料部门根据配料情况,结合材料耗用定额编制"集中配料耗用计算单",据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算实际消耗量,然后根据核算对象的实物量及材料耗用定额编制"大堆材料耗用计算单",据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

3、机械使用费的核算

租入机械费用一般都能分清核算对象;自有机械费用,应通过"机械作业"归集并分配。其分配方法

1)、台班分配法。即按各成本核算对象使用施工机械的台班数进行分配。它适用于单机核算情形。

2)、预算分配法。即按实际发生的机械作业费用占预算定额规定的机械使用费的比率进行分配。它适用于不便计算台班的机械使用费。

3)、作业量分配法。即以各种机械所完成的作业量为基础进行分配。诸如,以吨公里计算汽车费用。

4、其他直接费的核算

其他直接费一般都可分清受益对象。发生时直接计入成本。

5、间接费用的核算

间接费用的分配一般分两次,第一次是以人工费为基础将全部费用在不同类别的工程以及对外销售之间进行分配;第二次分配是将第一次分配到各类工程成本和产品的费用再分配到本类各成本核算对象中。分配的标准是,建筑工程以直接费为标准,安装工程以人工费为标准,产品(劳务、作业)的分配以直接费或人工费为标准。

本文内容来自自互联网公开信息或用户自发贡献,该文观点仅代表作者本人,版权归原作者所有。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。若发现侵权或违规内容请联系电话4008352114或邮箱442699841@qq.com,核实后本网站将在24小时内删除侵权内容。

- 上一篇:工程成本测算软件是什么意思?

- 下一篇:项目经费管理软件

预约免费体验 让管理无忧

微信咨询

添加专属销售顾问

扫码获取一对一服务

-

咨询热线

关注建米

-

订阅号

-

服务号

-

招聘号

- 友情链接:

- 建筑弱电智能化系统

- 免费的项目管理软件有哪些

-

行业解决方案

-

关于建米

-

公司介绍

- 建米软件成立于 2009 年,总部位于成都,是一家专注建筑工程施工领域的数字化软件企业。公司围绕施工企业的项目管理、协同办公、资源管理和经营管控需求,提供覆盖项目全生命周期的一体化管理系统,帮助工程企业提升协同效率、控制项目成本、降低经营风险。建米软件坚持自主研发,已服务全国 3000+ 家工程企业,持续助力施工行业实现数字化、精细化管理升级。

-

咨询热线 400-8352-114

-

关注建米

订阅号

服务号

招聘号 -

Copyright © 建米软件(成都泛普软件开发有限公司旗下品牌) 蜀ICP备19020475号-7