目录

工程成本测算软件是什么意思?

-

来源:建米软件

-

2026-07-03 20:18:02

-

-

阅读:

泛普项目成本预算软件如何处理当月成本的核算;多个工程的成本核算;竣工结算的处理

一、成本核算对象的确定

成本核算对象,是在成本计算过程中,为归集和分配费用而确定的费用承担者。

1、成本核算对象确定的原则

成本核算对象一般应根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定。有的工程项目成本核算工作开展不起来,其中的主要原因就是成本核算对象确定与生产经营管理相脱节。成本核算对象划分要合理,在实际工作中,往往划分的过粗,把相互之间没有联系或联系不大的单项工程或单位工程合并起来,作为一个成本核算对象,不能反映独立施工的工程实际成本水平,不利于考核和分析工程成本的升降情况;当然,成本核算对象如果划分的过细,会出现许多间接费用需要分摊,增加核算工作量,又难以做到成本准确。

2、成本核算对象划分的方法

1)、建筑安装工程一般应以每一独立编制施工图预算的单位工程为成本核算对象,对大型主体工程(如发电厂房本体)应尽可能以分部工程作为成本核算对象。

2)、规模大、工期长的单位工程,可以将工程划分为若干部位,以分部位的工程作为成本核算对象。

3)、同一工程项目,由同一单位施工,同一施工地点、同一结构类型、开工竣工时间相近、工程量较小的若干个单位工程,可以合并作为一个成本核算对象。

3、工程成本明细帐的建立

成本核算对象确立后,所有的原始记录都必须按照确定的成本核算对象填制,为集中反映各个成本核算对象应负担的生产费用,应按每一成本核算对象设置工程成本明细帐,并按成本项目分设专栏,以便计算各成本核算对象的实际成本。

二、成本项目的含义

建筑安装工程成本项目划分为人工费、材料费、机械使用费、其他直接费和间接费用,每项费用都有其特定内容,也都有与其他费用相关之处,熟悉这些,对成本核算非常重要,仅以人工费项目为例:人工费项目包括直接从事建安工程施工的工人的工资及自工地仓库运料至施工现场的运输工人工资等内容,但不包括材料采购人员、施工机械上人员及材料到达工地仓库以前的搬运、装卸工人工资等。

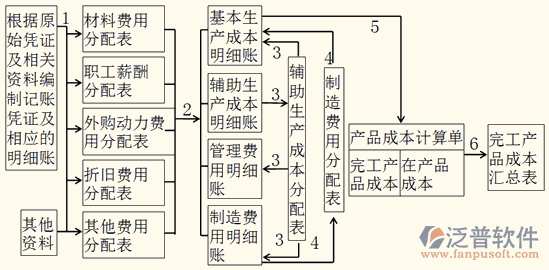

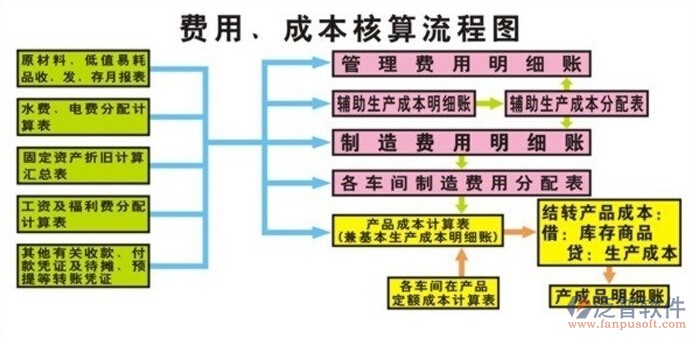

三、成本核算程序

1、对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。

2、将应计入工程成本的各项费用,区分为哪些应当计入的工程成本,哪些应由其他月份的工程成本负担。

3、将每个月应计入工程成本的生产费用,在各个成本对象之间进行分配和归集,计算各工程成本。

4、对未完工程进行盘点,以确定本期已完工程成本实际成本。

5、将已完工程成本转入"工程结算成本"科目中。

6、结转期间费用。

四、成本核算的科目设置

为了按照用途归集各项费用,划清有关费用的界限,正确计算工程成本,应设置"工程施工"、"机械作业"、"辅助生产"、"间接费用"、"待摊费用"和"预提费用"等科目。

1、"工程施工"科目运用应注意的问题

该科目应按工程项目或单位工程设置二级科目;间接费用项目应通过"间接费用"科目归集并分配;该科目贷方记录已完工程成本。

2、"机械作业"科目运用应注意的问题

该科目核算企业及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业所发生的各项费用;该科目应按承包工程和机械类别设置二级科目;该科目贷方记录:分配计入"工程施工"、"其他业务支出"和"专项工程支出"等科目的费用。

3、"辅助生产"科目运用应注意的问题

该科目核算企业非独立核算的辅助生产部门为工程施工、产品生产、机械作业、专项工程等生产材料物资、提供劳务(如设备维修、构件现场制作、固定资产清理、风水电供应等)所发生的各项费用;该科目贷方记录:分配计入"工程施工"、"机械作业"和"其他业务支出"等科目的费用或成本。

4、"间接费用"科目运用应注意的问题

该科目核算企业及其内部独立核算单位为组织和管理施工生产活动所发生的现场性费用支出,在实际工作中有的核算人员往往把握不住这点,比如,工资分配时,把所有的工资都计入本科目。

本文内容来自自互联网公开信息或用户自发贡献,该文观点仅代表作者本人,版权归原作者所有。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。若发现侵权或违规内容请联系电话4008352114或邮箱442699841@qq.com,核实后本网站将在24小时内删除侵权内容。

- 上一篇:房地产项目成本管理软件开发前的基础工作

- 下一篇:项目核算软件的基础工作有哪些?

预约免费体验 让管理无忧

微信咨询

添加专属销售顾问

扫码获取一对一服务

-

咨询热线

关注建米

-

订阅号

-

服务号

-

招聘号

- 友情链接:

- 建筑弱电智能化系统

- 免费的项目管理软件有哪些

-

行业解决方案

-

关于建米

-

公司介绍

- 建米软件成立于 2009 年,总部位于成都,是一家专注建筑工程施工领域的数字化软件企业。公司围绕施工企业的项目管理、协同办公、资源管理和经营管控需求,提供覆盖项目全生命周期的一体化管理系统,帮助工程企业提升协同效率、控制项目成本、降低经营风险。建米软件坚持自主研发,已服务全国 3000+ 家工程企业,持续助力施工行业实现数字化、精细化管理升级。

-

咨询热线 400-8352-114

-

关注建米

订阅号

服务号

招聘号 -

Copyright © 建米软件(成都泛普软件开发有限公司旗下品牌) 蜀ICP备19020475号-7