目录

建筑项目成本控制软件的成本核算原理

-

来源:建米软件

-

2026-07-03 20:00:02

-

-

阅读:

比较务实的建筑工程项目成本核算软件有泛普软件,对工程的预算管理、计划进度、文档管理、合同管理(购销、承包及分包)、材料管理、劳务管理、自有设备管理、租赁管理、材料供应商、员工考勤、工资管理、财务管理、库存管理、工程施工日报,项目成本分析,结算管理等进行全方位管理。

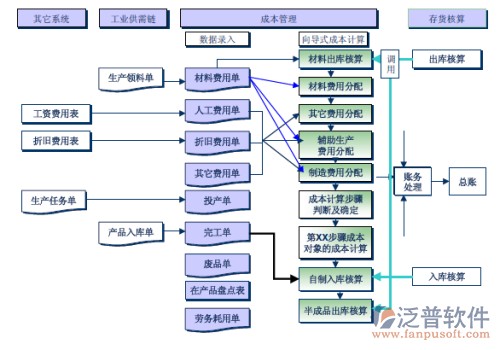

一、公司建筑项目成本控制软件成本核算原理及方法

各类公司产品成本的主要构成:材料成本、直接人工及制造费用

1、泛普库存系统按照加权平均的方法计算当期各仓库单个发出的原材料的耗用单价。

耗用单价=(期初金额+入库金额)/(期初数量+入库数量)

单价=金额/数量

2、计算完耗用原材料加权平均单价单价后,用友成本核算系统根据生产订单及订单行号归集产成品(完工产品)及半成品(在制品)耗用材料总金额,然后按完工产品和在制品总数进行平均分配材料成本:

平均(单位成本)材料成本=订单耗用材料总金额/订单产品总数

该生产订单完工产品总成本

=该订单耗用材料总金额/(完工产品数量+在制品数量)*完工产品数量

该生产订单在制品总成本

=该订单耗用材料总金额/(完工产品数量+在制品数量)*在制品数量

完工产品单位成本=该订单完工产品总成本/完工产品数量

在制品单位成本=该订单在制品总成本/在制品数量

3、直接人工结转

成本模块将生产部门的直接人工按定额工时比例分配入各生产批次的直接人工成本中。

该批次的生产成本-直接人工=(该生产中心所有直接人工成本) × 当月该批次的产品定额工时 * 产量 / 当月所有批次的产品定额工时 * 产量

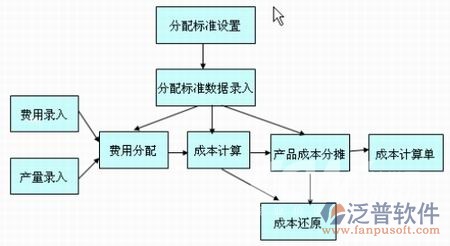

4、制造费用分摊

部门制造费用的分摊到批次的方法如下:

该批次的制造费用=生产中心的制造费用 × 当月该批次的产品定额工时 * 产量 / 当月所有批次的产品定额工时 * 产量

二:目前公司成本核算过程中出现的主要问题及产生的影响

1、erp系统根据核算原理结合仓库核算单位材料成本,不按系统规则的生产退料造成系统无法核算此部分材料成本,如从电子仓领料生产,退料到来料坏料仓,由于来料坏料仓期初及本期没有入库,此时这种生产退料带出的将没有加权平均单价,即没有金额产生。

造成影响:从电子仓等其他仓库退料到来料坏料仓没有金额,材料单位成本不能从系统中带出,财务对没有满足ERP核算流程的单据每月手工录入单价做维护和弥补缺陷,手工录入过多时间紧容易出错,另也无法人工核算加权平均单价,以至每月产生许多数量为零差异金额不为零的调整单据。

2、ERP系统对完工产品产生的生产退料有时间限制,当月生产订单已全部完工入库的产品必须当月办理生产退料动作。

产生影响:领料有剩余退料的未根据生产订单完工当月退料,使产品可以降低材料成本的未能降低,只好于下月调整到其他生产订单,虚低其他产品材料成本金额。

3、生产订单生产限额领料要求配比出库套料,而实际上部分生产限额领料未按要求配比套料出库(合理超额损耗除外),存在严重的不配比套料出库现象。

造成影响:在制品不成套配比,是原材料还是在制品难以区分界定,在在制品制表上容易漏掉此部分,多出的不配套领料由完工产品承担虚高成本,或登记在制品盘点表上,但按ERP系统核算原理会使完工产品及在制品成本偏低。

4、ERP系统具备:生产订单产品数量--该订单完工产品数量=在制品数量 推算功能,但目前生产制作在制品盘点表需要根据计划与实际生产进行刷选在制品,财务核算只能根据生产部盘点在制品制表录入在制品数量,此计划与生产实际偏差在系统中达不到取数核算要求,无法发挥ERP系统功效。

造成影响:生产部月末刷选在制品工作难度大,虽生产做出很大努力,但是仍然存在漏掉在制品登记情况,行成只有材料出库,没有完工没有在制品的不合理现象,待下月出现完工时,由于上月没有录入该在制品资料而无法从系统带出该生产订单材料金额,即完工产品没有材料成本,造成产品成本不准。另财务为避免此现象每月根据生产提供的生产订单查询材料出库,产成品入库,录入在制品等操作,时间紧,不能完全做到除生产部提供资料以外的全部生产订单材料出库情况的核对及其他生产订单的检查,因而系统也不容易核算到此类产品成本。

5、目前公司的直接人工及制造费用的分摊到产品或多或少完全依赖工时测定人员提供的工时,因此对产品结构构成工时测定及准确性尤为重要,直接影响到费用的分摊, 容易出现的问题:A 提供工时与财务核算需求工时出现偏差;B 型号与产品名称、编码不符,实际为半成品结果按产成品提供工时给财务部;C对工时变化差异大容易产生疑问,或财务核算所需工时(如是否存在某些已成熟生产产品只是个别抽检测试而增加工时)等等。

三、施工项目成本控制软件对此的改进方案建议及提升措施

1、当月生产领料产生的生产坏料或供应商缘故坏料,领出的材料有多余可退料的退入到对应的领料仓库中,然后采取挑拨单行式挑拨到来料坏料仓或生产封存仓。

2、生产订单产品当月完工入库后有剩余退料的,务必于当月随生产订单退料,若当月未能随订单退料的,下月做其他入库单退料,冲减制造费用冲减其他产品成本,相对来讲对单个产品成本的影响将会变小。

3、根据ERP系统要求,所有生产订单的材料出库按配比出库原则,做配比出库领料(合理损耗除外),凡个别订单未按配比出库套料生产的,每月在制品盘点表上必须注明,由财务手工计算成本录入系统(不应超过5份,过多无时间人工逐一核算。

4、ERP系统根据生产订单数量及完工产品入库情况可推算取数在制品,生产订单的完成生产周期应保持在两个月内,对系统中的过期的(生产一半后不再生产)或无效的(因生产负超负荷而开工日至完工日都没有领料)订单每月月末前进行清理关闭,以符合系统取数前提条件,从系统中直接得出在制品数量。

5、PMC下达生产计划订单录入系统,结合生产实际情况,首先应当保证在当月下达的生产订单计划,要有可用的库存材料可领料生产,避免巧妇难为无米之炊局面,即对生产订单可配齐料套料前期准备工作跟单负责,对部分缺料要进行生产的按最小可配齐套料生产,生产部门资料员对配料不齐的生产订单领料系统提示缺料时(主要是PS板)通知PMC更改生产计划,PMC重新按最小可生产量更改生产指令计划,另每月月底前PMC 各生产指令员与生产部碰面,对生产计划未领料生产的生产订单在系统中做关闭或其他清理动作。

6、目前对于产品工时情况,在塑胶生产部方面,由材料到行成塑胶件产品较为直接,在销售部门提出成本过高意见,财务提供成本各方面信息资料核实分析,领导关注及塑胶生产部的有力执行下,已经对435款塑胶件产品工时进行了整理并录入到ERP系统中,使塑胶件人工及制造费用的分配或高或低更为合理,在生产部门这方面,财务部根据工程部需要已提供各方面的分析资料,另对人工和制造费用的分配原理及核算方法对工时作业人员做了讲解,基于产品的结构和多步骤生产完成等诸种现象,目前财务部需要工程部新的合规性审批工时文件资料,财务人员将联合工程部对产品工时重新界定,得出合理的财务核算所需产品工时资料。

7、建议建立生产订单跟单管理操作流程,设立生产订单生产跟踪卡片或其他电子形式的管理方式,对生产订单计划的下达完成情况跟踪,在开始生产前有否有库存材料可生产由PMC负责,材料到达生产线后由生产部门负责,月底前PMC与生产部互动,在系统中按ERP推理原则处理好在制品事宜,做月末在制品盘点依据,另也可根据跟踪卡的填写对产品的工时顺其自然的合理测定,长期下来形成可靠均衡真实的财务所用生产工时,合理科学分配人工及制造费用。

本文内容来自自互联网公开信息或用户自发贡献,该文观点仅代表作者本人,版权归原作者所有。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。若发现侵权或违规内容请联系电话4008352114或邮箱442699841@qq.com,核实后本网站将在24小时内删除侵权内容。

- 上一篇:工程项目成本控制软件的功能介绍

- 下一篇:施工企业成本核算软件的主要特点

预约免费体验 让管理无忧

微信咨询

添加专属销售顾问

扫码获取一对一服务

-

咨询热线

关注建米

-

订阅号

-

服务号

-

招聘号

- 友情链接:

- 建筑弱电智能化系统

- 免费的项目管理软件有哪些

-

行业解决方案

-

关于建米

-

公司介绍

- 建米软件成立于 2009 年,总部位于成都,是一家专注建筑工程施工领域的数字化软件企业。公司围绕施工企业的项目管理、协同办公、资源管理和经营管控需求,提供覆盖项目全生命周期的一体化管理系统,帮助工程企业提升协同效率、控制项目成本、降低经营风险。建米软件坚持自主研发,已服务全国 3000+ 家工程企业,持续助力施工行业实现数字化、精细化管理升级。

-

咨询热线 400-8352-114

-

关注建米

订阅号

服务号

招聘号 -

Copyright © 建米软件(成都泛普软件开发有限公司旗下品牌) 蜀ICP备19020475号-7