汽配生产erp

-

来源:建米软件

-

2026-06-09 17:51:02

-

中国的汽配制造可以说是各类制造模式、经营方法的试验场。不同车系的配套模式造就了专用配套的汽配企业在制造模式、管理方法上的区域性的制造特色和差异。当一家企业同时面向不同车系进行通用配套——欧美系、日系和国内整车配套时候,不同的信息传达方式、管理认证规范、企业交易风格对中国本土配套企业提出了管理难题:能够在满足准时送货的日德系主机厂的同时,满足需求波动大,预测不准,交易不规范的国内本土主机厂的需求。这样的境况,对制造系统提出了既要准确及时的批量生产,又要能够具有足够弹性应付波动的要求。

我所在的公司,建米软件股份有限公司的汽配客户,本土汽配企业占据较大比重,他们很早就在和日系、欧美系的合作中,开始了模仿日系+德系的制造方法,结合自身的经验形成了具有参考意义的精益化之路。我也相信在未来,中国的汽车和汽配领域会有自己的管理模式和管理思想产生。我想在本文中和读者探讨,如何在信息化和企业精细运作结合下,来达成生产、物流现场的快速流转和有效运作。

案例客户,是一家对德系和国内汽车进行线束配套的企业,属于典型的民营企业。他们提供了汽车发动机线束、车门线束等领域的配套,属于一级配套。企业发展迅速,虽然在2008年到2009年的金融危机中,受到冲击。但从2008年年底到今年初,企业积极应对,在微型车配套方面获得了订单,从而在生产、人员、各方面反而订单量大增。并在充沛的产能预留情况下,将进一步进入国外配套的领域。老总对于信息化给予相当高的重视,并将其作为企业核心竞争能力之一,企业运作平台,人员素质培养平台以及与上下游企业业务发展的契机。同时,企业进行整体的信息化规划,坚持以精益化制造、精细化物流为核心,通过信息技术和工业技术两手一起抓实现企业在质量、服务、交货配套上优质精良,还达成低成本的目的。

一、 总体业务描述

供应商的角色以及他们的经销渠道都在不断地发展,供应商从按规格生产特定的零件,发展到提供他们制造的集成的系统。在不久的将来,他们的作用将会增加到包含整个系统的设计和所有权,包括集成更低层的供应商和对他们的系统承担完全的质量保证。

第1层供应商一般要与三种类型的整车企业合作——非成熟类(non-sophisticated)、规格提供者或者设计伙伴。非成熟类包括这样一些企业,他们技术上不是很先进,期待第1层供应商开发并提供高级别的规格。规格提供者是成熟的、技术先进的企业,为供应商指定具体规格,要求供应商符合这些规格的最具体的细节。设计伙伴通常技术先进,与供应商共同制定系统级规格。

第2层供应商是小型的(与第1层供应商相比),并且只专注于特定的产品或工序。第2层供应商可以与OE有一些交互,但是他们的销售对象主要还是第1层供应商。他们的产品或者加工用于补充第1层提供的模块。第1层供应商通常将其业务集中于主要产品部分或者子系统。

汽配供应商生产加工方式由于加工产品的属性不同而有所区别,其中以机械加工居多,化工流程生产较少。同时,由于受整车厂生产计划的影响,在计划及生产组织上都非常类似,强调供应链计划的高度协同,以JIT的方式响应客户的要求。普遍具有这些特征:

主机厂对交货期、质量要求非常严格。

产品的生命周期短,客户的个性化需求多,订量呈现多品种小批量的特点,企业采用按单生产模式。

客户订单交货期普遍小于产品的生产周期,部分原材料、零部件需按预测备库采购、生产。

汽配行业是一个大规模协同的产业,随着汽车业竞争的加剧,形成了小批量、客户化、交期短及多样化的生产模式,其特点为生产订单变化快、交货频繁,生产周期长,生产工序复杂。主要的生产方式有按订单生产和预测生产两种。

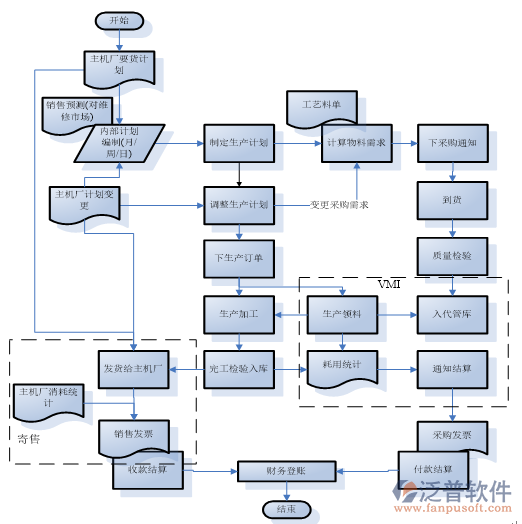

按订单生产业务流程为:销售员接订单->生产部根据订单下达车间生产计划->采购部下达采购计划->各车间主任下达生产任务单->生产领料->各工序完工登记质检->成品质检入库->销售出库申请->成品出库->销售发货;

预测生产业务流程为:生产部根据销售预测拟定主生产计划->下达车间生产计划->采购部下达采购计划->各车间主任下达生产任务单->生产领料->各工序完工登记质检->成品质检入库。

二、 企业管理重点及难点

市场竞争加剧小企业单打独斗生存难,规模小,批量少,成本控制力弱,不能适应用户对产品质量、成本、交货期等全球化采购要求,使我国汽车零部件企业与跨国公司的竞争能力相差悬殊。特别是随着轿车整车价格战的频繁上演,成本压力不断向零部件环节转移,我国汽车零部件企业整体竞争力面临巨大挑战。 “小、散、乱、单打独斗”成了当前我国汽车零部件行业现状的真实写照。

对于汽车及零部件企业来说,步入了新一轮的竞争和发展阶段。在新一轮竞争和发展中,上游的压价、下游的涨价,跨国公司同台竞争的严峻挑战,是摆在国内汽车零部件企业面前现实而又不得不破解的三大难题,是零部件企业必须跨越的 “三座大山”。

出现这一局面,表现看是市场应变能力差,暴露的却是我国汽车零部件企业对跨国巨头带来的全球化采购、同步化研发和模块化供货等竞争新要求不适应的深层危机。这种危机主要体现在我国汽车零部件企业面临的技术研发、产品结构、质量和成本控制等几大瓶颈制约。

对汽车零部件企业来说,在下游产品涨价的客观事实无法改变的情况下,可以从自身想办法,通过建立内部挖潜机制来减少损失。克服成本的压力,降低成本;加强采购品价格统一控制,制定采购物资价格节约奖制度;规范废旧物资处理程序;各单位加强内部管理:

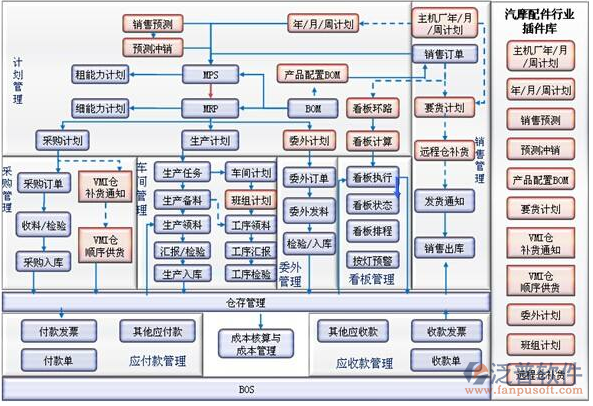

1、 整理统一的基础数据编码与产品结构(BOM)数据,提升企业的基础管理水平;

2、 按需生产、采购,实现以销售计划与销售预测为需求来源的计划平衡体系,把生产计划、采购计划按提前期细化到具体某一天的需求计划;

3、 把企业的物流(从采购、车间生产到产成品入库)整理清楚,并严格管理、控制起来,建立一个流程清晰、可以控制的公开透明的平台;

4、 质量得到有效的控制,包括不合格品的管理等;在质量成本统计方面,实时提供相关统计数据;

5、 集成财务系统与业务系统,使财务数据得到及时、有效处理,为企业及时、准确决策提供依据;

6、 借助ERP提升管理,将流程优化、固化下来。

重点需要解决:滚动计划管理、全面质量管理、VMI应用和寄售业务。

本文内容来自自互联网公开信息或用户自发贡献,该文观点仅代表作者本人,版权归原作者所有。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。若发现侵权或违规内容请联系电话4008352114或邮箱442699841@qq.com,核实后本网站将在24小时内删除侵权内容。

预约免费体验 让管理无忧

微信咨询

添加专属销售顾问

扫码获取一对一服务

-

咨询热线

关注建米

-

订阅号

-

服务号

-

招聘号

- 友情链接:

- 施工企业安全管理软件的应用架构介绍

- 项目规划管理系统

-

行业解决方案

-

关于建米

-

公司介绍

- 建米软件成立于 2009 年,总部位于成都,是一家专注建筑工程施工领域的数字化软件企业。公司围绕施工企业的项目管理、协同办公、资源管理和经营管控需求,提供覆盖项目全生命周期的一体化管理系统,帮助工程企业提升协同效率、控制项目成本、降低经营风险。建米软件坚持自主研发,已服务全国 3000+ 家工程企业,持续助力施工行业实现数字化、精细化管理升级。

-

咨询热线 400-8352-114

-

关注建米

订阅号

服务号

招聘号 -

Copyright © 建米软件(成都泛普软件开发有限公司旗下品牌) 蜀ICP备19020475号-7