物流管理系统功能

-

来源:建米软件

-

2026-07-10 15:09:01

-

-

阅读:

ERP系统中财务与前端物流集成浅析

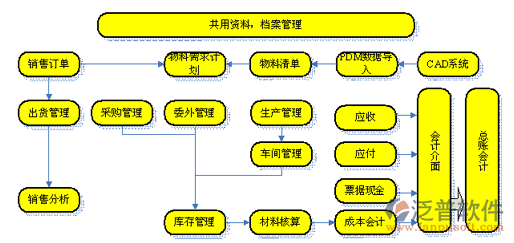

企业资源计划系统(ERP)是一种利用信息化手段将先进的企业管理理念固化的管理信息系统,用于实现跨地域、跨业务流程、甚至跨公司进行生产、财务等信息的实时管控。ERP系统中涵盖销售、生产、采购、财务、成本等多个功能模块,这些模块间的高度实时集成使财务的核算管理与前端业务紧密联系,使财务的计划、核算、分析延伸到企业各个业务部门的最末端,为企业的生产经营提供快速、高效的决策支持。

在前端物流主要有以下几个模块与财务高度集成:销售(SD)、生产(PP)、采购和库存管理(MM)。下面将结合在实施企业信息化过程中的一些心得体会,逐一介绍财务与这些模块的集成点,来说明财务模块是如何完全融入企业整体流程中去的。

我们先来设计一个简单的业务场景,将这几个模块联系起来:某客户需要定购100吨某型号的钢材,假设需要预交款;销售人员在系统中对这笔业务创建一张销售订单,在订单录入时会检查自己的库存,若仓库内有足够的库存,且货物金额不超过信贷风险总额,那么就接着根据计划的时间进行交货,发货和开票等后续处理;若此时没有足够的库存,生产部门就会创建生产订单组织生产。生产过程中如果需要外部采购一些原材料,那么系统会自动生成采购请求,采购部门的同事再根据采购请求决定是不是进行该原材料的采购等等,最后通过生产提供足够的库存,销售这边就可以进行交货开票了。

在上述业务场景中,与财务的集成点主要体现在销售预交款、销售发货、销售开票、采购收货、采购发票校验、原材料生产领用、产成品入库上。

1、销售预交款

销售预交款是由财务人员在系统中直接录入会计凭证,会计分录如下:

借:银行存款

贷:预收账款-某客户

在财务记账后,系统中会产生一个该客户的信用额度,而该额度直接决定了能否成功创建销售定单及发货。如果客户交的货款不足以支付本次货物金额,一般情况下,系统是不允许发货的。

2、销售发货

销售订单的发货过账环节,是订单中产品的真正出库环节,执行此环节将意味着库存产品的减少,同时结转主营业务成本。生成的会计分录如下:

借:主营业务成本

贷:库存产品

销售发货既体现了销售业务与的财务集成,同时又是销售业务和库存管理的一个集成点。销售发货的动作由销售公司下属成品库完成,因此它实现的是销售业务的一个步骤。

3、销售开票

销售开票就是是在系统中生成一张开票凭证,也就是我们常说的发票。由于销售开票是销售业务的最后一个环节,因此,发票在系统中的开具一般参照系统中之前的其他凭证(如销售订单或发货单)信息建立,系统会根据后台配置好的规则自动复制与之相关凭证的信息,从而使得开票过程简化,在很大程度上减少了人为差错的发生。

当开票业务在系统中完成后,在财务会计模块会自动生成相应的会计凭证。具体的会计分录如下:

借:应收账款-某客户

贷:主营业务收入

应交税金-增值税-销项

4、采购收货

采购收货是MM(物流管理)中的一个环节,通常在发票校验步骤之前执行。与销售发货类似,采购收货是采购供应与仓储部门的共同职责,同时在收货业务进行时系统会自动记账,生成会计凭证。

在一般的手工会计处理和简单的会计软件处理过程中,会要求存货在收到供应商发票以后再入账,月末如果发票未到就以应付暂估入账。这样做虽然方便了会计工作,但同时也带来了两大弊端:一是容易造成财务账与实物账不符;二是期末核对工作大大增加。

在ERP系统中会采用采购收货和发票校验两个业务全部记账,两者通过“暂估应付”及“材料成本差异”科目建立勾稽关系。收货时系统生成会计凭证如下:

借:原材料

贷:应付账款-暂估应付

对于因采购订单价格与所采购的原材料在系统中维护的价格之间的差异通过“材料成本差异”科目核算。

5、发票校验

发票校验充分体现了系统的高度集成性。该功能将采购定单和收货中的相关信息自动带入发票校验窗口,无需人工重复输入入库数量、价格等信息并自动检查发票的内容、单价是否准确。如果实际收到的发票和后台配置的默认值有差异,则根据默认值的容差范围来决定系统是否可以进一步执行。

当发票校验完毕并过账后,系统会生成下列会计凭证,同时冲减由收货产生的暂估应付金额:

借:应付账款-暂估应付

应交税金-增值税-进项

贷:应付账款

6、原材料生产领用

在生产过程中,各个工序会根据实际生产需要领用原材料,系统会自动记账如下:

借:生产成本-原材料

贷:原材料

7、产成品入库

产品生产完毕,下线入库时,系统会自动记账如下:

借:产成品

贷:生产成本-成本转出

在上述场景中,不同的前端业务之所以产生不同的财务记账凭证,是因为在系统中会计科目及记账方向与前端物流的移动类型及移动方向紧密集成并事先指定好。只要是在系统中发生的前端业务一定,则生成的会计凭证类型也会一定,不同的只是物料种类、数量、金额及执行的业务部门等。

从财务核算的角度分析,在企业经营过程中,物料移动不仅反映了库存数量的变化,更重要的是发生了库存价值的转移。因此涉及到物料转移的大部分业务需要在财务会计上进行反映并记录价值转移的过程。系统根据财务部门与其他业务部门共同制定的规则来决定系统中物料的价值,同时在系统后台配置自动科目确定以便在系统执行物流转移业务是自动生成财务会计凭证。通过高度集成,可以准确核算存货、材料成本差异、生产成本等会计科目。另外,ERP系统具有强大的信息流追溯功能,这样,可以实现对一项业务不论是在物流还是财务环节的追溯。

8、结语

财务与前端物流的无缝集成,一方面保证了财务数据的准确性,同时也可促使公司的产、供、销、人、财、物管理清晰透明,规范可控,极大地推进了公司管理变革创新,一定程度上提高了管理效率、客户满意度和企业核心竞争能力。

本文内容来自自互联网公开信息或用户自发贡献,该文观点仅代表作者本人,版权归原作者所有。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。若发现侵权或违规内容请联系电话4008352114或邮箱442699841@qq.com,核实后本网站将在24小时内删除侵权内容。

预约免费体验 让管理无忧

微信咨询

添加专属销售顾问

扫码获取一对一服务

-

咨询热线

关注建米

-

订阅号

-

服务号

-

招聘号

- 友情链接:

- 建筑施工企业项目管理系统的总体流程设计

- 小型项目管理系统

-

行业解决方案

-

关于建米

-

公司介绍

- 建米软件成立于 2009 年,总部位于成都,是一家专注建筑工程施工领域的数字化软件企业。公司围绕施工企业的项目管理、协同办公、资源管理和经营管控需求,提供覆盖项目全生命周期的一体化管理系统,帮助工程企业提升协同效率、控制项目成本、降低经营风险。建米软件坚持自主研发,已服务全国 3000+ 家工程企业,持续助力施工行业实现数字化、精细化管理升级。

-

咨询热线 400-8352-114

-

关注建米

订阅号

服务号

招聘号 -

Copyright © 建米软件(成都泛普软件开发有限公司旗下品牌) 蜀ICP备19020475号-7